阿倍野区で新築/リフォームをお考えの方に<親からの援助にも税金がかかる??>

- 2021月03年19日

みなさん、こんにちは。

今日3月19日は下の娘の卒業式がありました。

下の子は、いくつになっても

まだまだ子供と思っておりました。

が、気がづけば、4月から中学生。

うれしいような、さみしいような。

物思いにふけていると、

涙がこぼれてしまいました・・・

不覚にも嫁さんの横で。

でも、ばれてはいないはず!

さてさてそれはさておき、

今回は少し固い目のお話を

いつもお世話になっております、

FPの先生からの記事でご紹介したいと思います。

今回は、お家を購入するにあたって、

親から援助をしてもらえる、

また可能性のある方は是非読んで頂きたいと思います。

親からの援助にも税金がかかる!?

住宅を購入する際に、

親御さん等から資金の援助(贈与)を受けられる方も

いらっしゃるのではないでしょうか。

ただ、その方法やタイミングによっては

その援助に「贈与税」という税金がかかってしまう場合があります。

今回は、そのあたりを整理していきましょう。

まずは、原則からおさえておきましょう。

両親や祖父母(直系尊属)から、

贈与する年の1月1日時点で20歳以上の子へ贈与する場合は、

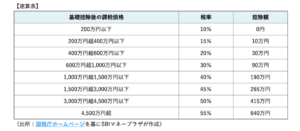

基礎控除である110万円を超える額に対して、税金がかかります。

例えば、父から30歳の子に1,000万円を贈与する場合を計算します。

贈与税額 = (贈与された金額 - 110万円) × 税率 - 控除額

= (1,000万円 - 110万円)× 30% - 90万円

= 177万円

この177万円は援助を受けた子どもが納税する必要があるのです。

ただ、①受贈者の要件、②新築・取得・増改築等の要件を満たし、

なおかつ贈与を受けた年の翌年2月1日~3月15日までに申請することによって、

耐震・省エネ性能の基準を満たす場合は

1,500万円(それ以外は1,000万円)までが非課税となります。

(2020年4月1日から2022年12月31日までに契約した場合)

この特例を利用できる受贈者(援助を受ける人)の要件は次の通りです。

① 贈与者の直系卑属であること。(配偶者の父母、祖父母からの贈与は対象外)

② 贈与を受けた年の1月1日時点で20歳以上であること。

③ 贈与を受けた年の合計所得金額が2,000万円以下であること。

④ 平成21年分から平成26年分までの贈与税の申告で

「住宅取得等資金の非課税の適用を受けたことがないこと。

⑤ 配偶者、親族などの一定の特別の関係がある人から

住宅を取得したものではないこと、

又はこれらの方との請負契約等により

新築若しくは増改築等をしたものではないこと。

⑥ 贈与を受けた全額を充てて

取得期限(贈与を受けた年の翌年3月15日)までに

住宅の購入等をし、3月15日までにその家屋に居住すること

又は同日後遅滞なくその家屋に居住することが確実であると見込まれること。

⑦ 贈与を受けた時に日本国内に住所を有していること。

特に重要なのが、援助を受け取るタイミングと完成時期です。

今年中に建築会社と契約し、

両親などから援助を受けても、

完成が来年の夏なんて場合は、

このルールから外れてしまいます。

この特例を利用しようとすれば、

何よりもスケジュール管理が重要なのです。

ですから、親御さん等から援助を受ける場合は、

まず建築会社の担当に相談し、

スケジュールを確認することをおすすめします。

【大阪・大阪市・八尾・にある設計事務所・工務店の株式会社シーキューブ】

家とは、そのご家族の暮らしそのものをカタチにする最初で最後の作品です

注文住宅、マンションや一戸建てのリノベーション、リフォーム

不動産探しからの家づくり、住まいのことをワンストップでできる窓口です

八尾店と阿倍野店。施工エリア、 阿倍野区、住吉区、東住吉区

八尾・東大阪、柏原、藤井寺を網羅しています

耐震、ZEH、太陽光、全館空調、

パッシブ設計を生かしたデザイン設計が強みの住宅会社です

敷居が高いわけではありません、お気軽にお声おかけください