阿倍野区で新築/リフォームをお考えの方に<ウッドショック VS 住宅ローン控除>

- 2021月09年24日

みなさん、こんにちは。

秋らしくはなってきましたが、

まだまだ日中は暑いですね。

もう少し、踏ん張っていきましょう。

さて、本日はと言いますと、

予定ではこうすればお家は片付くの③の予定を考えていたのですが、

お世話になっておりますFPの先生からの記事が届き、

またその情報は1日でも早い方がいい内容ですので、

順番を入れ替えてと思います。

今日の先生からの話題は、

もうお家の事をお考えの方であれば、

ほぼご存知の情報。

「ウッドショック」の関連で、

木材が高騰する中、建てるタイミングを迷っておられる方も

いらっしゃるかと。

かと言って、「13年の住宅ローン控除」、

3年延長の恩恵もあるし、

どうすれば・・・

またここはご存知ないかもですが、

金利が安いがために起きる、

金利より控除の率の方が高い現象の解消に政府が動き出したという点。

じゃ、建てるのは、

いつがいいのかなというお話です。

下記、ご参考にと思います。

—————————————————————

「ウッドショック VS 住宅ローン控除」

マイホームを検討されている人で、

さすがに、この言葉を知らない人はいないでしょう。

昨年8月から起こった、

輸入材の高騰に端を発した、木材価格に上昇。

これをオイルショックにちなんで

「ウッドショック」と名付けられたのは、

今年の3月ぐらいのことです。

新型コロナウイルスの影響により

アメリカ国内で都心から郊外に

一戸建てを建てる動きが増加したことや、

世界最大の木材輸入国である中国が

新型コロナウイルスを早期に抑え込んで

需要を回復させたことで世界の木材需要が急増したことが

主な原因だと言われています。

周りを見れば、山にいっぱい木が生えていて、

春には花粉症で苦しめられているのにもかかわらず、

日本は木材の自給率が4割弱程度。

6割強を輸入材に頼っています。

新型コロナウイルスの影響により

米国や中国の需要が高まったことから

輸入材が調達しにくくなってしまいました。

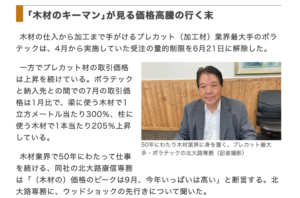

一時、例年の6倍近くまで暴騰し、

その後価格が落ち着いたとはいえ、

それでも例年の倍ぐらいの価格で推移していることから、

すぐに価格が下がる状況ではないようです。(東洋経済オンラインより)

そうすると

「年内は家の建築をあきらめて、来年以降に考え直すかー」

という気分になっている人も出てくることかと思います。

もちろん、

木材価格だけを考えればその判断も正しいかもしれません。

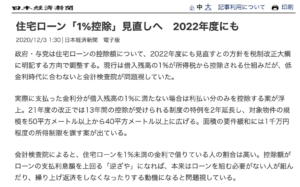

しかし、住宅ローン控除を考慮するとそうとも言い切れないのです。

○ 住宅ローン控除が変われば、150万円も違う!?

現在の住宅ローン控除は、

一定の要件をクリアした住宅に住宅ローンを利用して購入した場合、

その住宅ローンの年末残高の1%分(上限40万円分※長期優良住宅等は50万円)を

お給料から支払っている所得税や住民税から差し引いてあげるという制度です。

まあ簡単に言えば、

「住宅ローンを組めば、年末残高の1%分税金を安くしますよ」

という制度なのですが、

現状住宅ローン利用者の金利の平均が0.6%台のために、

支払う利息よりも、安くなる税金の方が多くなり、

結果的に住宅ローンを組むと、現金で家を買うよりも得になるという現象が起こっています。

ちなみに収入にもよりますが、

3000万円のローンを金利0.6%で組んだ場合、

10年間で支払う利息が約156万円なのに対して、

ローン控除で安くなる税金は約265万円。

さらに今は特別に11年目から13年目の3年間で

住宅価格の2%ほどが控除されるために、

2000万円の建物であれば40万円ほど税金が安くなります。

つまり、156万円(利息)―(265万円+40万円)=△149万円

お得になっているのが、2022年にこの制度が改正され、

支払った利息分を上限に税金は安くなるというように変わる可能性が高いのです。

以上が、今回のお話です。

となると、政府の見解が最終的にどうなるのかはわかりませんが、

少なくとも今の低金利に対しての1%の控除、

この逆転現象は是正に走るのでしょうね。

となれば、今はやはり、

お得な時期ということになりますよね。

ご参考に。

それでは、また!

【大阪・大阪市・八尾・にある設計事務所・工務店の株式会社シーキューブ】

家とは、そのご家族の暮らしそのものをカタチにする最初で最後の作品です

注文住宅、マンションや一戸建てのリノベーション、リフォーム

不動産探しからの家づくり、住まいのことをワンストップでできる窓口です

八尾店と阿倍野店。施工エリア、 阿倍野区、住吉区、東住吉区

八尾・東大阪、柏原、藤井寺を網羅しています

耐震、ZEH、太陽光、全館空調、

パッシブ設計を生かしたデザイン設計が強みの住宅会社です

敷居が高いわけではありません、お気軽にお声おかけください